Desde la gestión 2002 el índice de rentabilidad de la BBVA Futuro cayó un 18,64% hasta un 3,31%. Mientras que Futuro pasó del 18,64 % al 3,31%. El Gobierno restringió las inversiones de estos recursos en los bancos.

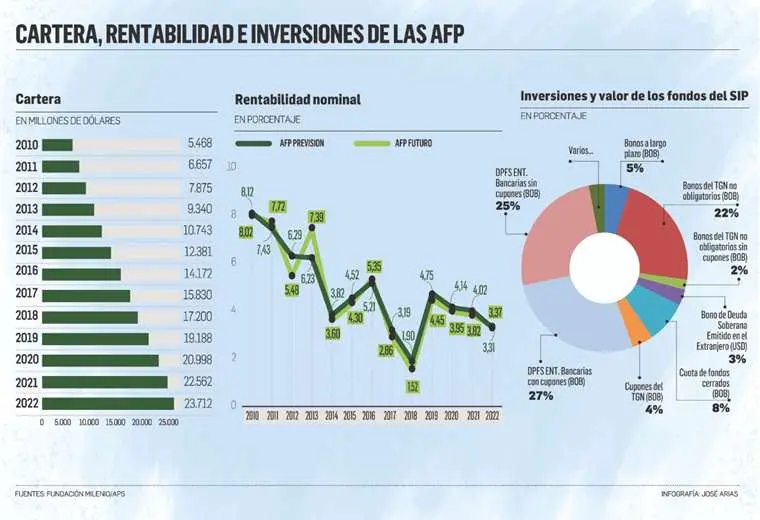

Un nuevo reporte de la Fundación Milenio cuestiona la baja rentabilidad de los Fondos del Sistema Integral de Pensiones (SIP). En 2022 la rentabilidad de las dos Administradoras de Fondos de Pensiones (AFP) rondó el 3%. La organización advierte que esta situación se da porque las AFP no pueden invertir en el exterior, “salvo en los bonos soberanos emitidos por el país y debiendo, por tanto, invertir localmente en un contexto de tasas de interés a la baja”.

De acuerdo con un informe de la Autoridad de Fiscalización y Control de Seguros y Pensiones (APS) el valor de los fondos del SIP ascendió a $us 23.967 millones. De esta cantidad, $us 23.595 millones están invertidos en diferentes sectores y los recursos de liquidez sumaron $us 372 millones.

Del total de los recursos invertidos por las AFP un 54% fue colocado en el sector financiero en especial en Bonos Bancarios Bursátiles (BBB) y Depósitos a Plazo Fijo (DPF). Mientras que otro 30% en bonos y valores del Estado.

Utilidades

En su reporte titulado La baja rentabilidad de los fondos de pensiones lastra las jubilaciones cuestiona los bajos índices de rédito que obtienen los aportantes a los fondos de pensiones.

Por ejemplo, la rentabilidad de la AFP BBVA Previsión pasó del 18,64 %, en 2002 al 3,31% en 2022. Una tasa similar obtuvo la Futuro de Bolivia, pasando del 19,17% al 3,37% en el mismo periodo.

“Cuando se mira la evolución de la rentabilidad generada por los fondos de pensiones administrados por las Administradoras de Fondos de Pensiones (AFP), desde el inicio del denominado sistema de capitalización individual a la fecha, se puede apreciar una importante caída a partir del año 2014”, señala el reporte.

“Cuando se mira la evolución de la rentabilidad generada por los fondos de pensiones manejados por las Administradoras de Fondos de Pensiones (AFP), desde el inicio del denominado sistema de capitalización individual a la fecha, se puede apreciar una importante caída a partir del año 2014”, señala el reporte.

“Más aún desde que las reservas internacionales muestran una continua caída, ya que, para invertir en el exterior, las AFP requerirían comprar dólares localmente y luego sacarlos (el 10% de una cartera total de 23.000 millones de dólares, que es la suma de las carteras que ambas AFP administran serían 2.300 millones de dólares, más del 50% del total actual de las reservas internacionales)”, sostiene la organización.

El especialista en pensiones, Gustavo Rodríguez, señaló que no existe interés de parte del Estado de incrementar la rentabilidad de los aportes de los asegurados.

Sostuvo que incrementar o establecer márgenes mínimos de rentabilidad significaría un mayor pago de parte del Estado y las entidades privadas que acceden a estos recursos mediante la emisión de bonos y DPF.

“No quieren subir la rentabilidad porque el modelo económico del Gobierno, que funciona gracias al dinero de los trabajadores ponen a la economía con una tasa muy baja. Si la tasa subiera ese modelo se va a la basura, porque necesita dinero barato. Hoy nos pagan un 3% de rentabilidad y la inflación está llegando al 3%”, señaló el especialista.

Recientemente, el Gobierno restringió las inversiones de las AFP en el sector bancario.

El economista Napoleón Pacheco aseguró que esta medida se realiza para que el Gobierno cubra su déficit fiscal y sus gastos para la gestión 2023.

Pero el Ministerio de Economía sostuvo, mediante un comunicado que el Gobierno “de ninguna manera busca financiar el déficit de este año con los recursos de los fondos del Sistema Integral de Pensiones, considerando, a su vez, que el Programa Fiscal Financiero para este 2023 tiene el objetivo de reducir el déficit fiscal al 7,49%, menor al establecido para la gestión 2022 del 8,5%, como porcentaje del Producto Interno Bruto (PIB)”.

Fuente: El Deber