Expertos coinciden en que el indicador aún es alto, lo que encarece el costo del financiamiento. El BCB asegura que el país tiene la solvencia para pagar sus deudas.

El riesgo país de Bolivia se situó en 917 puntos básicos (pb), por debajo de los casi 2.000 alcanzados en abril, pero aún lejos de los 563 que tenía al finalizar 2022. La razón es la menor incertidumbre por la disponibilidad de dólares que trajeron consigo la Ley del Oro y el reporte sobre las Reservas Internacionales Netas (RIN), difundido tras más de cuatro meses de mantenerlo en reserva.

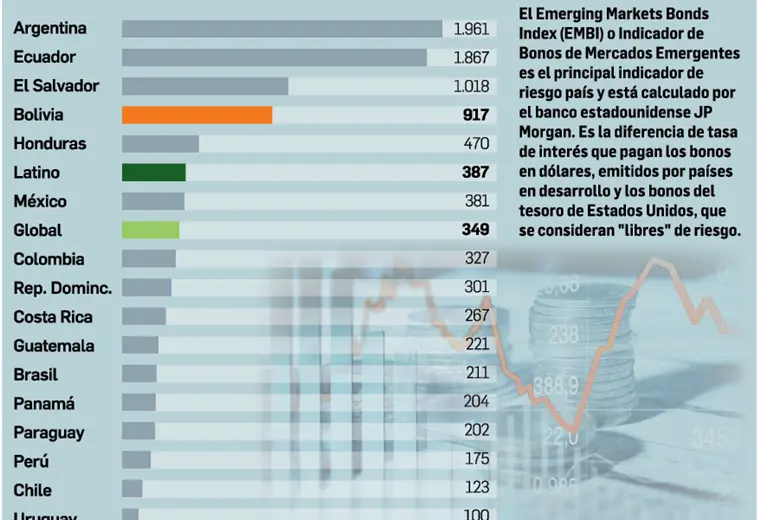

El riesgo país, medido por el Indicador de Bonos de Mercados Emergentes (EMBI) del banco estadounidense JP Morgan, define la tasa de interés adicional que pagan los bonos en dólares emitidos por países en desarrollo en comparación con lo que pagan los bonos de Estados Unidos, que se consideran “libres” de riesgo. Una medida de 900 pb significa que el gobierno en cuestión pagará por sus bonos nueve puntos porcentuales por encima de lo que pagan los bonos estadounidenses.

A mayor riesgo, más pagan los países por los valores que emiten.

El mayor riesgo país de Bolivia se alcanzó por “la profundización en la escasez de dólares en el país, el riesgo de gobernabilidad y desequilibrios macroeconómicos (fiscales y externos), así como incertidumbre económica en los agentes económicos”, recordó Róger Banegas, ex director del Banco Central de Bolivia (BCB).

Tras llegar el 13 de abril a los 1.982 pb y convertir a los bonos bolivianos en los terceros más riesgosos de la región, el riesgo país de Bolivia cerró el 25 de julio en 917 puntos básicos, por detrás de Venezuela (46.386), Argentina (1.961), Ecuador (1.867) y El Salvador (1.018), pero muy por encima de Uruguay (100 pb), el país con menor riesgo en América Latina, según reportes de la plataformas Bloomberg y Cesla.com.

Jaime Dunn, ex operador de la Bolsa de Nueva York, consideró que el riesgo país comenzó a bajar desde la aprobación de la Ley de Compra de Oro Destinado al Fortalecimiento de las Reservas, en la Cámara de Diputados, lo que muestra la sensibilidad del mercado financiero internacional a los eventos en Bolivia.

Sin embargo, subrayó, este indicador “aún es muy alto” y “refleja el riesgo de alto grado de incumplimiento” que pueden tener los bonos de Bolivia, lo que encarece el costo del financiamiento.

“Para el país, financiarse en los mercados internacionales es aún muy caro. Si quisiese financiarse en este momento tendría que pagar una tasa de interés de 13% o el 14%. En momentos de auge, se financió a tasas mucho más bajas, de entre 3,5% y 4,5%”, explicó.

El reporte de Bloomberg indica que la disminución del riesgo país de Bolivia se inició con la aprobación de la ley de oro en diputados y continuó con la promulgación de esa norma, con su reglamentación y con la difusión del estado de las RIN por parte del BCB.

“La ley del oro ha enviado un mensaje, que ya estamos encaminados a solucionar el problema, que estamos más cerca de tener dólares”, aseveró Dunn.

“Con la aprobación de la ley del oro se brindó una aparente expectativa de alivio al problema de liquidez en moneda extranjera, aunque en realidad no existió ningún impacto significativo hasta la fecha”, expresó a su vez Banegas.

El ex directivo consideró, asimismo, que el pago de al menos nueve puntos porcentuales adicionales en el mercado financiero no solo “encarece significativamente el costo financiero”, si no que “podría transmitirse hacía el resto de la economía nacional (al sistema financiero principalmente)”.

Si hubiese más certidumbre sobre la disponibilidad de dólares en el país, sobre el incremento de las RIN o sobre el inicio de operaciones de venta de reservas de oro para convertirlas en divisas, “ese índice bajaría tranquilamente a 600 o 500 puntos básicos, donde estaba antes de que empiece la falta de dólares”, sostuvo Dunn.

Liquidez

Otro efecto en la reducción del riesgo país es el ajuste en los bonos soberanos ya emitidos, “Pero el punto principal para los inversionistas es que haya dólares para que les devuelvan su plata cuando venzan” los bonos bolivianos que compraron, dijo Dunn.

“Los inversionistas deben estar preguntándose si el país tiene la plata para pagar, más ahora que andan hablando del yuan cuando lo que se quiere es dólares, porque los bonos se emitieron en dólares”, afirmó el exoperador de bolsa.

Al respecto, el BCB informó en un comunicado que “Bolivia cuenta con la solvencia suficiente para cumplir con sus obligaciones con acreedores externos”.

El ente emisor realizó esta aclaración en rechazo a la opinión de analistas y opinadores, a los que califica como“vinculados al régimen de facto”, y a las previsiones “extremadamente pesimistas e informes carentes de objetividad” de calificadoras de riesgo que disminuyeron la calificación crediticia del país, argumentando “un supuesto deterioro de la liquidez y cobertura de divisas para honrar sus compromisos externos”.

En este marco, pagó $us 722 millones de deuda externa hasta julio de esta gestión, lo que representa el 53% del total programado para 2023, “por lo cual el país se encuentra al día con sus obligaciones internacionales”.

“El BCB cumple puntual y oportunamente con el pago de las obligaciones que tiene el país por el servicio de la deuda externa, en el marco de una economía sólida y en crecimiento, producto de la aplicación de políticas orientadas a preservar la estabilidad financiera y resiliente ante choques adversos en beneficio de todos los bolivianos”, informó el ente emisor.

Fuente: El Deber