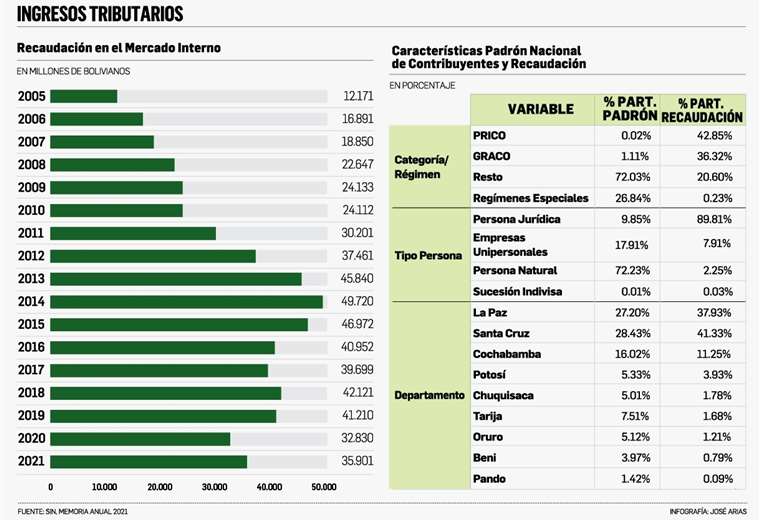

La arquitectura tributaria del país a 2021 indica que el padrón de los contribuyentes fue de 442.133 personas, con un incremento del 3,3% en relación a 2020 (428.213 contribuyentes). La Memoria Anual del Servicio Nacional de Impuestos (SIN) indica que las empresas o personas jurídicas formales, que representan el 10% del padrón, generaron el 90% de la recaudación total.

En contrapartida, los Regímenes Especiales, que representan un 26,8% de los contribuyentes habilitados para tributar, aportó un 0,23% del total recaudado.

Para la Fundación Milenio estos datos confirman que los Regímenes Especiales son fiscalmente ineficientes, y que además reflejan un fenómeno de ‘enanismo fiscal’,

Orlando Castellón, consultor internacional en Tributos y Aduanas e investigador invitado de la Fundación Milenio, explicó que se entiende por ‘enanismo fiscal’ al aprovechamiento indebido de Regímenes Especiales por los cuales se reconoce a las economías de subsistencia que no tienen capacidad contributiva ni tampoco signos de riqueza, y terminan escondiendo a grandes evasores. Realizando sus actividades ‘en negro’ (informalidad), pero con grandes movimientos de dinero y con importantes capitales.

“Cómo se recomendó en el Libro La Reforma Necesaria de la Fundación Milenio, es necesario migrar de esos regímenes especiales a un monotributo con una simplificación de todas las cargas materiales y también formales”, sostuvo Castellón.

Sobre el tema, Ibo Blazicevic, expresidente de la Cámara Nacional de Industrias (CNI), precisó que en la actualidad hay una discriminación impositiva en donde la carga tributaria solo se centra en las empresas formales que por su generación económica son la base de las recaudaciones en el país.

Blazicevic remarcó que para superar esta situación se debe hacer una auditoría en los Regímenes Especiales, que tienen alícuotas muy bajas, permitiendo actos ilegales no controlados, y eliminarlas para que mypes, pymes, medianas y grandes empresas tributen de forma equilibrada.

Concentración

En su informe, Fundación Milenio hace foco en que el 81% de la recaudación de 2021 procede de tres impuestos: el Impuesto al Valor Agregado (IVA), el Impuesto a las Transacciones (IT) y el Impuesto a las Utilidades de las Empresas (IUE). Al respecto, Castellón sostuvo que estos tres impuestos son la columna vertebral del sistema tributario boliviano. Su importancia es notoria por su participación en el total de la recaudación. Por tal motivo, son llamados eficientes. A diferencia de otros que no llegan ni al 1% de la recaudación total.

El analista indicó que la alta concentración de la recaudación se debe a que la base de contribuyentes es muy baja, por lo que considera que urge su ampliación, pero con contribuyentes que aporten, no solamente que estén registrados.

La concentración no solo se da en los tipos de impuestos, sino también en la región donde el SIN logra mejores recaudaciones.

Así desde el Fisco informaron que los departamentos del eje (Santa Cruz, La Paz y Cochabamba) concentran el 71% de la masa de contribuyentes y en 2021 del total recaudado ($us 5.185 millones) el 90% fue generada en esa zona, mostrando un incremento del 9,4% con respecto a 2020.

En este sentido, Santa Cruz, con el 28,43% es la región con la mayor cantidad de contribuyentes y también es el de mayor recaudación, debido a que su aporte es de un 41,33%, del total que el SIN cobró la gestión pasada.

Fuente: El Deber