El Ministerio de Economía plantea un nuevo perdonazo para este año y también reducir el tiempo en que una deuda tributaria se extingue: de ocho a cuatro años. La propuesta está inserta en un anteproyecto de ley que busca modificar la Ley 2492, del Código Tributario Boliviano, del 2 de agosto de 2003, que el Ministerio de Economía prevé enviar a la Asamblea Legislativa.

“La facultad de la Administración Tributaria para controlar, investigar, verificar, fiscalizar, determinar el tributo, imponer sanciones administrativas y ejercer la facultad de ejecución tributaria prescribe en cuatro años”, señala el artículo 2, sobre la prescripción, documento al que tuvo acceso Página Siete.

Según la publicación, en los antecedentes del documento oficial se menciona que en la Ley 812 del 30 de junio de 2016 se hicieron modificaciones al artículo 59, en el que se redujo la prescripción de 10 a ocho años.

Asimismo, en un informe presentado por el Viceministerio de Política Tributaria al ministro de Economía, José Luis Parada, se señala que con el fin de otorgar “mayor certeza jurídica para los contribuyentes, es necesario modificar el régimen de prescripción reduciendo los años”.

Incluso argumenta que los periodos de regularización permitieron que los contribuyentes paguen deudas recientes y no así las históricas, por lo que aún existe “una importante cartera en mora en los entes recaudadores, por lo que es necesario adoptar medidas más efectivas”.

Sobre la extinción de la deuda, también señala que con la modificación a la Ley 291, las administraciones tributarias deben ahondar esfuerzos y asignar recursos para cobrar deudas que por su antigüedad resultan “incobrables”. Este hecho incrementa la carga laboral sin lograr resultados efectivos como una mayor recaudación o una disminución en la mora tributaria.

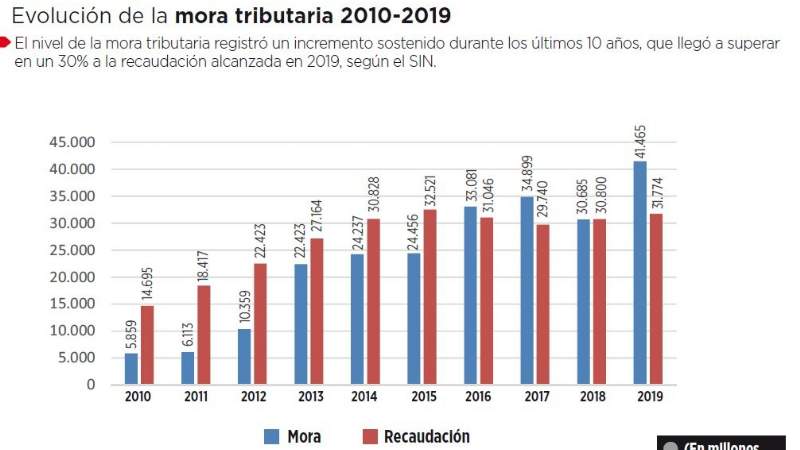

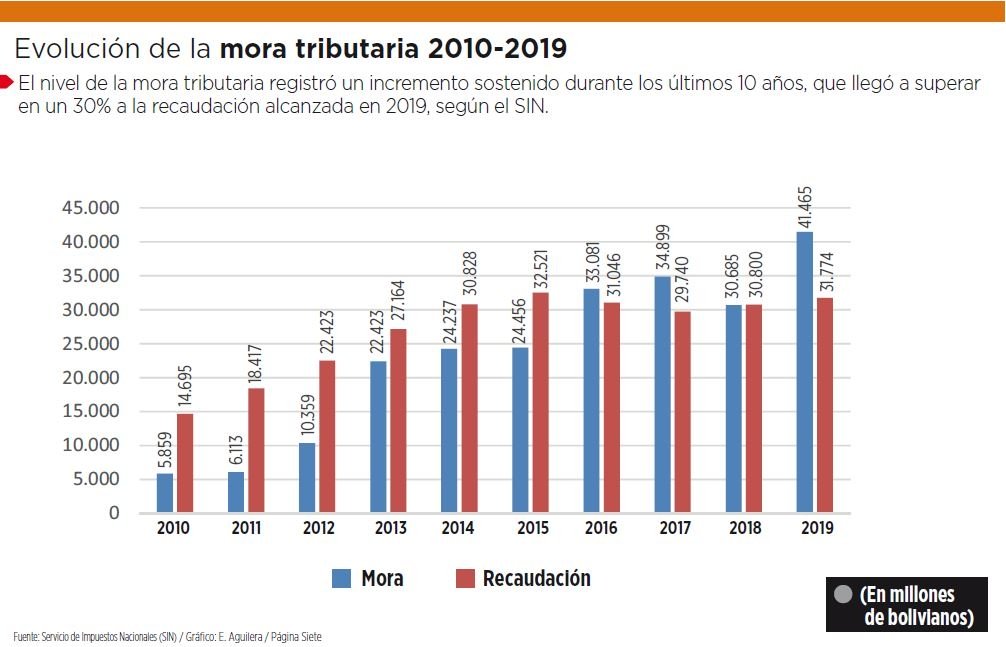

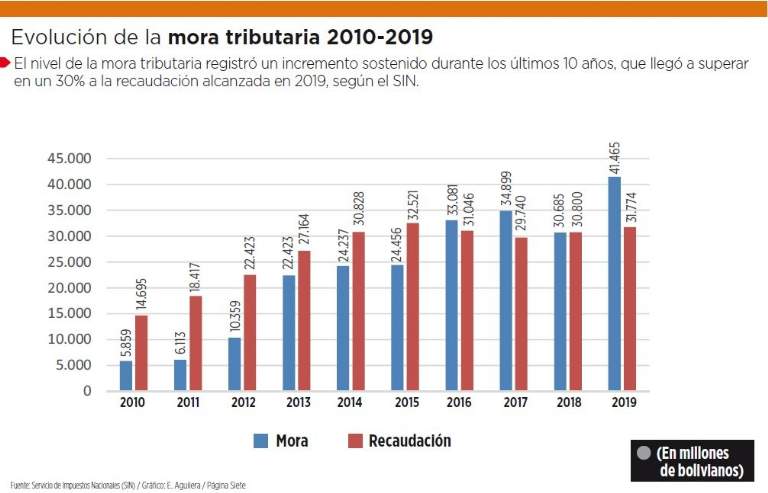

En ese sentido, se explica que a base de datos del Servicio de Impuestos Nacionales (SIN), el monto de la deuda tributaria acumulada a diciembre de 2019 alcanzó 41.465 millones de bolivianos. Este monto en la mora tributaria registró un incremento sostenido durante los anteriores 10 años, hasta superar en un 30% la recaudación tributaria alcanzada en 2019 (ver cuadro).

Dentro de las disposiciones transitorias de la propuesta también se plantea un perdonazo.

“Los sujetos pasivos y terceros responsables con deudas tributarias a favor del nivel central del Estado, por periodos fiscales anteriores al 1 de enero de 2020, podrán hasta el 15 de mayo de 2020 efectuar el pago único al contado del tributo omitido, con un interés único del 2% anual aplicable a todo el periodo en mora, y beneficiarse con la condonación del mantenimiento de valor y del 100% de las multas por delitos y contravenciones que surjan del no pago del tributo o la devolución indebida del tributo”.

También propone acogerse a facilidades de pago por el tributo omitido, con un interés único del 4% anual aplicable a todo el periodo en mora y beneficiarse con la condonación anterior.

El expresidente del SIN Roberto Ugarte afirmó que ahora sólo se podrá fiscalizar cuatro años previos, ya que para la Administración Tributaria es muy complicado cobrar, por eso no es bueno mantener los ocho años.

Indicó que eso beneficiará a las empresas, porque tenían que cargar documentos para que las fiscalicen desde hace 10 años.

En el caso del perdonazo apuntó que el objetivo es subir la recaudación, ya que ésta está a la baja y las proyecciones para este año no son muy alentadoras.

“Ese es el fondo, pero no sé de qué forma se garantizará que el monto pueda subir, tomando en cuenta que hay muchas deudas ficticias”, aseveró Ugarte.

Otros detalles de la prescripción de las deudas tributarias

- Plazo En la propuesta de modificación del artículo 60 sobre el cómputo, se señala que el término de prescripción para controlar se computará a partir del primer día del año calendario siguiente al vencimiento del plazo para la declaración, determinación y pago del tributo.

- Contenido En el numeral II se hace referencia a que el término de prescripción para imponer sanciones administrativas se computará a partir del primer día del año calendario siguiente a la comisión de la contravención tributaria.

- Ejecución El numeral III menciona que el término de prescripción para ejercer la facultad de ejecución tributaria se computará a partir del primer día del mes siguiente a aquel en que la declaración, liquidación, resolución administrativa o resolución judicial adquiera la calidad de título de ejecución tributaria de acuerdo con el artículo 108 del Código.

- Disposición Mientras que la modificación para el artículo 61, sobre interrupción, señala que el cómputo del término de prescripción se interrumpe por: la notificación al sujeto pasivo; por reconocimiento expreso o tácito de la obligación tributaria, y por la solicitud de las facilidades de pago.